注意:本文純屬公司經營策略之探討,不應視為投資建議,若閱讀本文後經過理性分析決定購買股票,則需自行承擔投資風險。

最近幾年,鴻海的表現令投資人非常失望,股價在 2007 年創下高點 300 元之後,就再也沒有回到 200 元以上,目前股價甚至只剩下 64 元。仔細觀察,發現鴻海從 2007 年開始,雖然營收持續創新高,稅後淨利卻幾乎沒有成長 (詳見【表一】),到底當年讓許多投資人致富的鴻海怎麼了?

這裡有必要特別說明 2011 年財務數據預估值的計算方式。觀察過去幾年鴻海上半年與下半年的營收、稅後淨利,大致呈現 100:120,考量今年下半年全球經濟成長趨緩,調整上半年與下半年的營收、稅後淨利比為 100:110,雖然這種估計方式並不精確,但還是能大致反映鴻海今年的業績。以下財務數據中,只要是 2011 年的預估值,都是按照前述方式進行估計。

【表一】鴻海近年合併營收與稅後淨利 (百萬元)

翻開財務報表,很快就會發現鴻海的稅後淨利零成長的原因,是營收創新高的同時,營業成本與營業費用增加更多 (詳見【表二】)。換個簡單的方式來說明,假設以前鴻海營收增加 100 元,只要多花 30 元聘請員工、購買設備,現在則要多花 50 元才行,所以營收雖然創新高,但是每塊錢的營收能賺到的錢卻變少了,導致最近幾年稅後盈餘零成長。

用較實際的數據來分析,鴻海在 2007 年合併營收為 1.70 兆元,預估 2011 年合併營收將成長至 3.18 兆元,成長率約為 86.88 %,但同期營業成本增加 92.21 %,營業費用更是大幅增加 131.30 %,導致稅後淨利率從 5.49 % 下降至 1.88 %,也就是說每賣出 100 元的產品淨賺還不到 2 元。

【表二】鴻海近年合併營收、合併營業成本、合併營業費用 (百萬元)

探究其原因,報章媒體經常提到中國沿海地區最低工資提高侵蝕鴻海的獲利。從經濟學的角度來分析,中國最低工資標準的計算方式通常採用比重法,先計算出該地區勞動者當中低收入族群的平均支出水平,再根據當地社會保險制度、住房開銷、失業率、經濟發展情況來進行調整。假如物價快速上升,一方面企業購料成本上漲,另一方面最低工資也會隨之調高,對於企業獲利就會造成雙重傷害。

由於近年原物料價格飆漲,中國沿海地區通貨膨脹率也居高不下,因此鴻海面臨的是購料成本上升與最低工資上漲的雙重打擊。

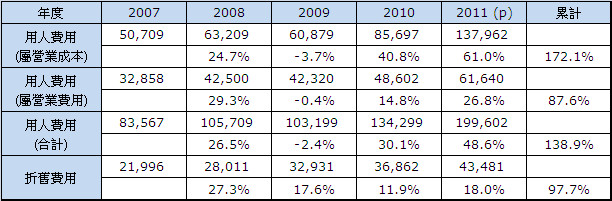

觀察實際數據,預估 2011 年人事成本將增加 48.62 %,在營收只成長 6.16 % 的情況下,實在是非常嚇人的數字。【表二】估計 2011 年營業成本與營業費用合計金額,將較前一年增加 2,110 億元,其中約有 653 億元是來自於人事成本,可見報章媒體所言不虛。另外,人事成本大部分都認列在營業成本,也解釋了鴻海今年毛利率大幅下降的原因 (詳見【表三】)。

【表三】鴻海近年人事費用與折舊費用 (百萬元)

另一方面,中國沿海地區最低工資調漲後,鴻海開始逐步將廠房遷移至內陸地區,雖然有助於控管人事成本,但搬遷廠房所產生的相關費用還是會侵蝕鴻海的獲利。然而,不同於人事成本上升會對企業獲利造成持續性的傷害,搬遷廠房所認列的費用通常是一次性費用,所以等鴻海搬遷廠房告一段落後,這項負面因素就會消除,屆時鴻海帝國還是有機會重返榮耀。

近年引領科技時尚潮流的「蘋果光」,可能也是導致鴻海獲利零成長的原因,雖然蘋果電腦推出的產品都非常暢銷,但 iPhone 的開發成本昂貴,產品週期又短,使得鴻海必須不斷投入資源進行開發。財報數據顯示,從 2007 年 iPhone 1 開賣之後,鴻海的營業費用成長率都高於營收成長率,所以就算營收持續成長,獲利也不會增加。

身為全球最大專業電子代工廠商,鴻海已經不容易從製造業找到新的成長契機,因此郭台銘將目標轉向通路端,旗下賽博數碼在中國大陸快速擴增據點,並宣布展開「萬馬奔騰」計畫。

在此之前,鴻海已經在中國通路市場遭遇過兩次挫敗。2003 年賽博數碼首次在中國大陸快速擴張,雖然衝高了營業據點的數量,但營業額卻沒有同步跟上,龐大的開業成本壓垮賽博數碼,最後只好大規模關店。隔年,鴻海挖腳聯強團隊成立數碼捷豹,希望複製聯強的中國經驗,但成立一年後,數碼捷豹無預警停業,結束了鴻海的中國通路夢。

與前兩次不同,「萬馬奔騰」計畫採用不自行經營的擴張策略,一方面鼓勵員工返鄉創業並提供無息貸款,另一方面開放加盟,之後鴻海不入主經營,創業者與加盟者擁有 100 % 的股權,並自行負擔盈虧。

或許有人會質疑:「鴻海沒有自有品牌,經營通路市場有何用處?」

鴻海試圖包辦製造與銷售,是為了提高品牌業者下單給鴻海的意願,當然不能經營自有品牌來加深品牌業者的疑慮。一般而言,代工業者僅能賺取 1 ~ 3 % 的微薄利潤,而通路商的利潤空間大約在 5 ~ 7 %,比代工業者高出一倍,鴻海只要拿下通路端,再將部份生產成本轉嫁給通路商,就能提供更有競爭力的報價給品牌業者,並以強大的通路系統支持品牌業者。

但快速展店勢必會使營業費用大幅提高,且短期內還很難看出實質效益,因此鴻海並不是沒機會翻身,只是需要時間來醞釀。