注意:本文純屬公司經營策略之探討,不應視為投資建議,若閱讀本文後經過理性分析決定購買股票,則需自行承擔投資風險。

旺宏創立於 1989 年,產品線包含 Mask Rom、EPROM、NOR Flash,在夏普 (Sharp) 1999 年退出 Mask Rom 市場之後,就穩居全球 Mask Rom 龍頭寶座,目前市占率超過八成。

早期旺宏的經營績效並不理想,在 2006 年以前幾乎是連年虧損,後來迫不得已將十二吋廠賣給力晶,又接到任天堂 (Nintendo) 遊戲機的 Mask Rom 訂單,營運才逐漸出現起色 (詳見【表一】)。但也因為如此,旺宏的營運過度依賴任天堂,單一客戶訂單佔營收比重超過六成,若不能及時改善客戶結構,未來營運情況仍存在不少隱憂。

【表一】旺宏歷年每股盈餘

旺宏在多年休養生息之後,在金融海嘯肆虐之際,成為台灣唯一賺錢的記憶體公司。為了擴大經營 NOR Flash 業務,旺宏必須擁有自己的十二吋廠進行製程研發,但原有的十二吋廠已經在先前連年虧損時賣給力晶,因此 2010 年旺宏向深陷財務危機的茂德購買十二吋廠,並於隔年第一季開始營運,一方面提升自己在 NOR Flash 領域的競爭力,另一方面拯救茂德燃眉之急。

但購買這座十二吋廠對旺宏來說真的是件好事嗎?究竟這項投資案會成為未來營運的新契機,還是會重蹈覆轍再次陷入虧損?以下將分析旺宏購買十二吋廠耕耘 NOR Flash 領域的利弊得失。

從財務報表數據來看,旺宏可能沒有足夠的能力供養十二吋廠,在 2011 Q1 十二吋廠正式營運後,旺宏的獲利能力明顯下滑,主要原因就是十二吋廠鉅額的折舊費用侵蝕獲利 (詳見【表二】)。一般而言,十二吋廠的折舊年限為五年,而旺宏十二吋廠尚未達到經濟規模,為了提高產能達成損益兩平,勢必要添購機器設備,導致購置固定資產金額大增,短期之內折舊費用恐怕很難降低。

除此之外,任天堂近期發表的 Nintendo 3DS 銷售不如預期,也影響到旺宏的接單狀況,加上旺宏過度依賴任天堂訂單,沒有足夠的客源分散風險,使得獲利能力衰退情況更為嚴重。

另一方面,旺宏最近幾季大量舉債,顯示公司並沒有足夠的財力供養十二吋廠,使得營運風險提高 (詳見【表三】)。

【表二】旺宏 2009 ~ 2011 年稅前淨利、折舊費用與購置固定資產金額 (百萬元)

【表三】旺宏 2009 ~ 2011 年理財活動現金流量 (百萬元)

然而,旺宏購買茂德廠房並非毫無利益,否則旺宏經營層就不會做出這項決定,擁有自己的十二吋廠之後,不僅能搶攻 NOR Flash 市場,原有的 Mask Rom 也可以用導入更先進的製程壓低生產成本。但旺宏的十二吋廠尚未達到經濟規模,短期之內營運恐怕難有起色,即使今年底月產能順利提高到兩萬片,達成損益兩平所需的經濟規模,未來幾年還是會受到折舊費用的困擾。

另一方面,任天堂於八月中旬宣布調降 3DS 售價 40 %,希望能刺激買氣,這對旺宏的 Mask Rom 接單狀況有何影響,還有待後續觀察評估。

最重要的還是 NOR Flash 的市場情況,雖然前年飛索半導體 (Spansion) 陷入破產保護時,旺宏趁機搶佔了不少市佔率,但飛索半導體經過重整後已經脫離破產保護,於去年第二季末重新掛牌上市,並且逐漸收回之前流失的疆土。

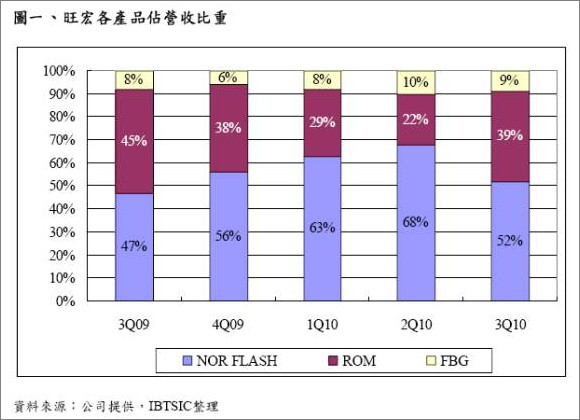

目前飛索半導體市佔率 35 % 仍穩居產業龍頭 (截至 2010 Q4 止),遠超過美光 (Micron) 20 %、旺宏 12 %、華邦電 10 %,旺宏與前兩大廠商的市佔率差距仍不小。除此之外,台灣工銀證券的報告指出,旺宏去年第三季 NOR Flash 佔營收比重由 68 % 下滑至 52 % (詳見【圖一】),扭轉連續四季成長的趨勢,顯示飛索半導體營運重新上軌道後,先前轉單的客戶有可能會回流。

【圖一】旺宏各產品佔營收比重

但旺宏守不住訂單的主要原因,可能是受限於八吋廠的製程微縮極限為 0.11 um,因此旺宏 NOR Flash 主流製程停留在 0.13 um 與 0.11 um,無法導入先進製程。買下十二吋廠後,旺宏決定跳過 90 nm 製程,預計今年底就會開始以 75 nm 製程生產 2Gb NOR Flash,但比起索半導體早就以 65 nm 製程量產 4Gb NOR Flash,甚至連華邦電也擁有 90 nm 製程,如何追趕技術落差將會是個嚴酷的挑戰。

旺宏的十二吋廠今年初才開始運作,短期內對經營績效貢獻不大,但折舊費用已經開始認列,導致財務數據變得非常難看。至於買下十二吋廠的實質效益,恐怕還要觀察旺宏導入先進製程的腳步,以及在 NOR Flash 市場的經營情況。

【補充】旺宏 Serial NOR Flash 打入飛思卡爾供應鏈 (December 24, 2011)

旺宏 256Mb Serial NOR Flash 32-bit 產品,可滿足車用儀表板超高解析度彩色圖像、雙 TFT-LCD,以及視訊影像輸入的要求,成功打入飛思卡爾 (Freescale) 供應鏈,該公司是全球車用電子元件產業第一把交椅。目前旺宏只有小量出貨給飛思卡爾,猜測是試用性質,若未來能獲得飛思卡爾的認同而放量出貨,將能幫助旺宏解決客源過於集中的風險。

在 Serial NOR Flash 領域,旺宏擁有 38 % 的市佔率,小幅領先華邦電的 30 %,是全球市佔率最高的廠商。