近期,金融股最引人注目的話題,就是萬泰銀減資後再增資案。這家銀行近兩年的經營績效似乎大有改善,在 2011 Q4 順利轉虧為盈,且 2012 Q3 EPS 高達 0.79 元,目前股價還不到 8 元,看起來真的非常吸引人,但天下真的有白吃的午餐嗎?

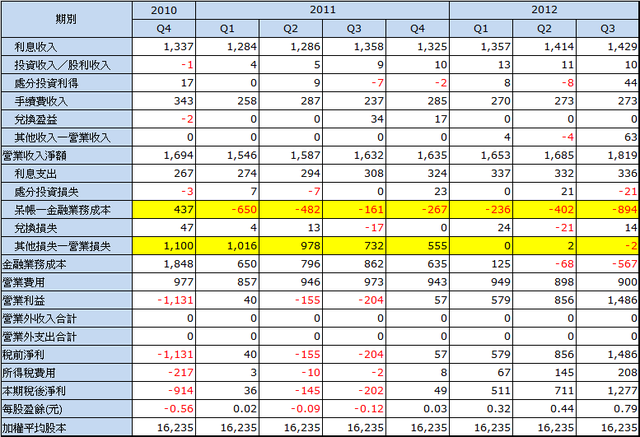

先來分析萬泰銀的損益表 (詳見【表一】),就能看出萬泰銀轉虧為盈的原因,主要是呆帳成本下降,以及其他營業損失減少。

【表一】萬泰銀 – 簡明損益表

其他營業損失的主要項目,是出售不良債權的損失,從今年以來並沒有提列這項損失來推估,不良債權應該已大致處理完畢。

接著來說明,銀行業會針對放款提列備抵呆帳,例如放款總額 1,000 億元,預計有 2 % 的放款將會違約,就先提列 20 億元的備抵呆帳費用。因為這筆呆帳費用並不是當期實際發生的,所以它會以「虛擬帳戶」的形式列在資產負債表上,等到實際發生呆帳時,再用這個「虛擬帳戶」的餘額來沖銷。也就是說,如果實際發生的呆帳費用低於當初提列的備抵呆帳,就不必額外再提列損失;反之,就要增提備抵呆帳,並列為當期費用。

呆帳成本下降有兩種可能性:第一種是銀行的資產品質提升,在備抵呆帳覆蓋率不變的情況下,回沖過去提列的備抵呆帳費用,列為當期利益;第二種是資產品質變化不大,透過降低備抵呆帳覆蓋率,來回沖過去提列的備抵呆帳費用。

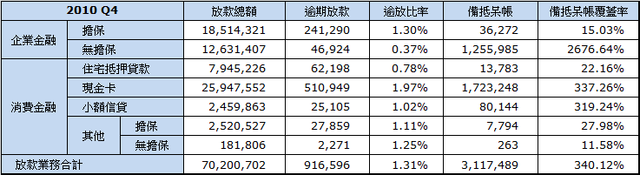

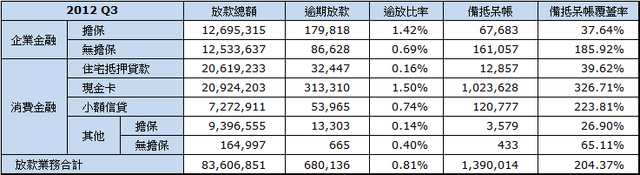

從萬泰銀的放款品質來看,能回沖鉅額備筆呆帳的主要原因,主要是高風險的現金卡業務緊縮,以及過去對無擔保企業貸款所提列的備抵呆帳過高 (詳見【表二】、【表三】)。

【表二】萬泰銀 – 資產品質 2010 Q4

【表三】萬泰銀 – 資產品質 2012 Q3

此外,近兩年來,萬泰銀的逾放比率從 1.31 % 下降至 0.81 %,顯示資產品質大有提升,回沖鉅額備抵呆帳還算合理。

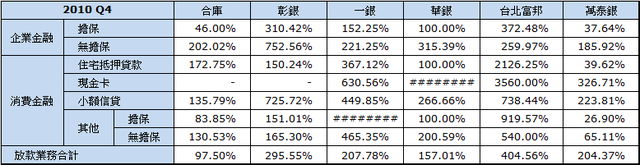

但是,比起其他大型行庫,萬泰銀的備抵呆帳覆蓋率普遍偏低 (詳見【表四】),尤其是放款風險極高的現金卡業務,備抵呆帳覆蓋率僅 326.71 % 實在太低,萬一碰到景氣衰退,現金卡放款大量淪為呆帳,就會嚴重衝擊損益表。此外,房貸業務擴展迅速,應該是搭上這波房地產投資熱潮的關係,假使未來房市反轉,房貸業務會不會像前幾年的現金卡業務一樣,成為壓垮駱駝的稻草,這點值得密切觀察。

還有一項隱憂,就是備抵呆帳的沖銷空間已經不大,如果未來萬泰銀的資產品質不能更進一步提升,獲利表現當然就不會像最近幾季那麼出色。

總結來說,雖然萬泰銀的資產品質略有提升,但比起其他大型行庫,投資風險還是高出許多。

【表四】主要行庫備抵呆帳覆蓋率 (數字過大者以 “######” 表示)