最近,鴻海入股夏普,奇美實業全面退出奇美電經營,震撼投資界,但其實在過去幾個月內,面板產業早已經歷許多重大變革,過往的合縱連橫逐漸被打破,並成立許多新聯盟。

這個故事要從索尼 (SONY) 與三星 (Samsung) 在液晶電視市場的競爭開始說起。

過去幾年,索尼將三星視為穩定的面板供貨來源,根據市調機構 NPD DisplaySearch 的調查數據,在 2011 年,索尼的液晶電視約有 50 % 是採用三星的面板。雙方甚至在 2004 年合資設立 S-LCD,興建七代廠、八代廠,且在中國的八‧五代廠也將在 2012 年進入量產。

然而,當索尼、三星的液晶電視採用同一批面板,而索尼的液晶電視又賣得比較貴,三星的銷售員就可以把「採用相同面板」作為推銷詞,吸引原本有意購買 SONY TV 的消費者轉為購買 Samsung TV。此外,三星擁有龐大的面板產能,自然能在景氣不佳時以較優惠的價格供應自家品牌,使得 Samsung TV 長期對 SONY TV 保有價格優勢。

根據市調機構 NPD DisplaySearch 統計,在 2005 年第四季,索尼在全球液晶電視市場的市佔率為 14.6 %,其次是飛利浦 (Philips) 14.2 %、夏普 (Sharp) 13.6 %,三星則是以 11.6 % 位居第四。然而,在 2011 年第三季,三星以 22.8 % 穩居液晶電視霸主,索尼則衰退至 9.9 %,甚至落後於樂金顯示器 (LGD) 的 13.1 %,退居第三名。

這個現象,不只反映三星在液晶電視市場的成功,也意味著索尼或許不需要S-LCD龐大的產能,但還是必須依合約向三星購買面板。此時,索尼不僅要面臨存貨問題,也會影響現金調度的彈性,或是在不履約的狀況下被裁罰違約金。

因此,在 2012 年初,索尼決定退出 S-LCD 的經營,此舉能提高現金調度及面板購料的彈性,以價格為導向的新採購方案,比起依合約向三星採購面板,也較有可能在面板廠商互相競爭的情況下,取得較優惠的價格。

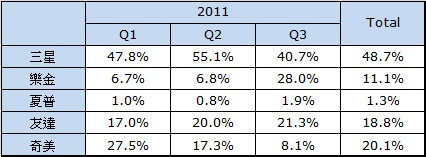

然而,退出 S-LCD 的經營,也表示索尼失去掌握面板料源的能力。因此,索尼近期與東芝 (Toshiba)、日立 (Hitachi) 合資收購松下 (Panasonic) 的面板廠,穩定中、小尺寸的面板料源,並與友達合作開發 AMOLED 面板。此外,前幾年,索尼也試圖與夏普合作,希望能藉助夏普的十代廠,穩定大尺寸面板的料源,但雙方的合作關係一直不是很緊密。在 2011 年,SONY TV 僅有約 1 ~ 2 % 的面板是由夏普供應 (詳見【表一】),這個比重在鴻海入股夏普之後,可能會降得更低。

【表一】SONY TV 面板供應來源 (資料來源:NPD DisplaySearch)

這份數據也透露一些索尼的面板採購策略:索尼大砍給奇美電的訂單,並小量縮減給三星的訂單,轉由樂金顯示器、友達供應面板。

若是把索尼在 2011 年的面板採購策略,對照在 2012 年初發生的產業變革,將會看到一些非常有趣的現象。首先,鴻海入股夏普,並完全取得奇美電的經營權後,夏普、奇美電、鴻海儼然成為新聯盟,過去曾在合資案中踩到鐵板的索尼,確實沒有向奇美電大量採購面板的理由。其次,縮減給三星的訂單,或許是早有預謀退出 S-LCD 的經營,提早調整面板採購策略,以防退出 S-LCD 後發生供貨不足的問題。最後,小幅提高對友達的採購比重,或許也是早有意願與友達合作開發 AMOLED 面板,供應旗下高階智慧型手機使用。

索尼退出 S-LCD 經營後,將對三星造成何種影響?索尼與友達合作關係漸趨緊密,奇美電卻面臨董事長難產的困境,台灣面板業的未來將如何發展?這些問題,將留在下一篇文章中進行討論。

索尼退出 S-LCD 經營後,三星必須獨自消化原本由索尼掌握的 19 % 產能,近年面板產業市況不佳,要消化這些產能並不容易,將使得三星旗下 LCD 事業從 2011 年以來持續虧損的問題更加嚴重。因此,三星將旗下 LCD 事業分拆,成立 Samsung Display,並打算將 Samsung Display 與 Samsung Mobile Display (SMD) 合併,後者是三星旗下專門開發 AMOLED 技術的公司。

目前 SMD 的 AMOLED 技術獨步全球,在 2012 年第一季的營業利益率高達 17 %,遠高於三星旗下 LCD 事業,以及其他主要面板廠 (詳見【表二】)。

【表二】全球主要面板廠營業利益率 (三星 LCD 事業不含 SMD)

用賺錢的事業供養不賺錢的事業,讓不賺錢的事業有充裕的資金投入技術開發、擴產,在競爭優勢穩固後,祭出價格戰搞垮競爭對手,是三星的一貫策略。目前看來,三星在 AMOLED 領域還沒有像樣的競爭對手,很可能是打算以 AMOLED 事業的利潤供養 LCD 事業,逼退 LCD 領域的競爭對手,提高面板事業的整體利潤。

不過,三星智慧型手機與蘋果 (Apple) 正面交鋒,使得三星與蘋果之間存在嚴重的利益衝突,在三星智慧型手機全球市佔率超越蘋果後,蘋果很可能會提高戒備。近期,蘋果出資為友達蘇州模組廠購入 iPad Mini 面板專用機台,共同開發視網膜技術,有利於友達爭取 iPad Mini 訂單;鴻海入股夏普,也可望成為夏普與蘋果之間的橋樑,幫助夏普爭取蘋果的訂單,近期市場也傳出蘋果新產品 iPhone 5 採用的視網膜面板,將全面導入夏普的 IGZO 技術。若上述兩件事情成立,三星恐怕很難在短期內找到適當的出海口,消化小尺寸面板的產能。

值得注意的是,大尺寸 AMOLED 面板的製造成本居高不下,良率也遲遲無法突破,短期內恐怕很難商業化,將阻礙三星將 AMOLED 面板導入電視應用。

最後,回頭來看鴻海入股夏普事件。這件事情,跟鴻海入股奇美後,長期屈居第二大股東,無法完全取得奇美的主導權,應該有非常密切的關係。鴻海入股夏普的用意,恐怕是要向奇美實業宣示「拿不到奇美電的主導權對鴻海毫無影響」,果然,在不久之後,奇美實業的董事代表便宣布請辭。

在鴻海入股夏普,成為夏普最大單一股東後,鴻海強勢的議價能力,將能幫助夏普在採購零組件及材料時,獲得較優惠的條件。此外,夏普十代廠的產能利用率長期低迷,但是在大尺寸面板 (60” 以上) 具有相當程度的優勢,若是能透過鴻海電視組裝代工業務與客戶培養的關係,開發潛在客戶群,像是在北美市場相當具有優勢的 VIZIO,將有助於消化十代廠的產能。

另一方面,目前夏普擁有 74 件裸視 3D 技術專利,高於三星擁有的 64 件,是擁有最多裸視 3D 技術專利的面板廠。因此,鴻海能藉由夏普在裸視 3D TV 領域的優勢,提前布局裸視 3D TV;而夏普的 IGZO 技術,雖然不像 AMOLED 那麼輕薄,但能以低成本生產出高解析度面板,有利於鴻海爭取 Apple TV 的訂單。

到這裡為止,相信各位讀者開始看見面板產業策略聯盟的輪廓:

(1) 索尼與東芝、日立合資製造小尺寸面板,逐漸降低對三星的採購比重,轉由友達、樂金提供大尺寸面板,並與友達合作開發 AMOLED 面板。

(2) 鴻海入股夏普,憑藉與電視組裝代工客戶的關係,幫助夏普開發潛在客戶,提高十代廠的產能利用率,並有利於爭取 Apple TV 的訂單。

(3) 樂金與其他廠商維持良好關係,較無被砍單的疑慮,索尼也有意培養樂金成為大尺寸面板供應商。

(4) 三星近年「從頭吃到尾」的競爭策略,已觸犯眾怒,恐面臨轉單危機,未來只孤軍奮戰。